플래티어 공모주 일정과 기업전망 및 따상은

- 주식가이드

- 2021. 7. 30.

플래티어란 어떤 회사인가?

자본금 : 30억

최대 공모가 : 154억

최대 공모가 이후 시총 : 184억가량

플래티어는 신세계 이마트 계열의 E커머스 플랫폼을 구축을 하는 회사로써 국내 이커머스 해외 구축 사례까지 가진 회사는 플래티어가 유일합니다.

주요 고객사는 대기업을 기준으로 서비스를 하고 있는데요. 현대자동차 소니코리아 동원F&B, 삼성카드 현대카드 등 금융사를 포함 SKT, KT SBS 등 방송사와 통신사도 대거 포함되어 있어 E커머스 경험은 국내에서 나름 독보적이라 할 수 있겠습니다.

또한 온라인 쇼핑몰 구축 과정에서 구매자들이 지능화된 데이터 수집에 목마르자 이 기능을 탑재한 그루비 솔루션을 개발하여 배포하고 있는 상황입니다.

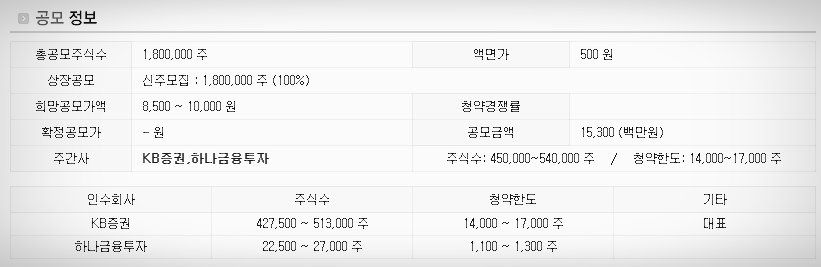

플래티어 공모주 청약일정과 배정 주간사

플래티어 공모주 청약일정은 8월 4일 부터 8월 5일까지 진행이 됩니다.

플래티어 수요예측일은 7월 30일부터 8월 2일까지 입니다.

상장일은 아직 정해지지 않은 것으로 확인이 됩니다.

일반 청약자의 배정은 54만주로 되어 있으며 주간사는 KB증권과 하나금융투자가 맡았습니다. KB증권은 513,000주를 보유하고 있으며 나머지 하나금융투자에서 27000주를 보유하고 있는 실정입니다.

개인의 청약한도는 최대 17000주로 파악이 되고 있으며 모두 모집을 할 경우 153억원을 모집을 하게 됩니다.

플래티어 상장직후 유통가능 주식수

상장 이후 유통가능 물량은 29.1%로 측정되고 있으며 초기에 회사 전망에 따라 주가가 하락 할 수 있는 여지가 존재합니다. 그래도 56%이상이 아니기 때문에 가격방어는 될 것으로 판단이 됩니다.

SK바사의 경우 15%에서 따상을 실현하였고 카카오뱅크는 현재 상장직후유통가능 물량이 27%입니다.

플래티어 재무제표 및 매출현황

그렇다면 플래티어가 상장 직후 어떤 전망을 갖고 있을지 한번 살펴보도록 하겠습니다. 우선 재무비율을 좀 확인해보도록 하겠습니다.

재무비율은 부채가 228%이며 유동율은 238%입니다. 부채율은 상당히 높은 편이지만 서서히 줄어들고 있고 영업이익 증가율이 81%이상 되고 있는 상황에서 부채비율이 많이 줄어든 것으로 판단이 됩니다.

대기업고객을 보유하고 있어 꾸준한 매출성장이 기대가 됩니다. 그러면 매출현황을 좀 알아보도록 하겠습니다.

현재 매출의 대부분은 CM(커머스)에서 나고 있는 상황입니다. 1분기 실적이 8100을 찍었으니까 4분기까지 1분기 실적대로만 한다면 240억원대의 매출을 올릴 수 있겠네요.

주목하여 볼 것은 작년에 수출비용이 어느정도 났던 점을 미루어짐작해봤을때 해외 사업으로의 확대에 많이 목마를 것 같다는 생각이 듭니다.

판관비가 2018년 수준으로 줄어들면 좋겠지만 애석하게도 점점 늘어나고 있는 것을 볼 수 있습니다. 이번 1분기에는 판관비의 부담으로 매출액이 얼마나지 않은 것을 보실 수 있죠.

그럼 공모자금 내역을 살펴보도록 하겠습니다.

우선 채무 부분에서는 문제가 없다는 듯이 전부 운영자금으로 집어넣었습니다. 즉, 공격적인 성장을 예고하고 있는데요. 특히 눈에 띄는 것이 타법인증권취득자금이 반이 넘게 책정이 되어 있다는 점입니다.

플래티어의 사업방향을 큰 카테고리로 나눠보았을때 AI기술, 기업용 소프트웨어, 중견업체 공략을 위한 D2C 솔루션이 될 수 있을 것 같습니다.

향후 중견기업 공략에 성공한다면 대기업에 한정되어 있었던 매출을 증대시킬 수 있는 가능성이 매우 높습니다. (이커머스 시장에서 나름 뼈대가 있음)

AI 빅데이터 관련 기술에 대해서 기업을 물색한다음 그 기업을 이용해서 몸집을 키우겠다라는 식의 전략을 세우고 있는데요. 지금 보시면 해외시장 중에서 동남아시아와 인도까지 범위를 키울 예정이며 시기는 22년도입니다.

만일 이부분에서 성공한다면 자체적으로 가지고 있는 회사의 E커머스 기술과 결합 해외시장 진출까지 폭넓게 매출을 향상 시킬 수 있을 것으로 기대합니다.

플래티어 투자 리스크 알아보기

E커머스 소프트웨어에 한정되어 있다는 점 (현재로썬 매출처가 없음)

커져만 가는 커머스 시장 부분에서 경쟁자가 슬슬 생길 수 있는 점 (지금 당장은 아님)

계절에 따라 영업이익이 달라질 수 있음 (마트가 계절주이기 때문)

환매청구권과 초과배정 옵션이 전혀 없는 상황 (자금이 묶일 가능성이 높음)

대기업에만 납품하고 있으며 중견기업은 진출하지 못한 상황 (우리나라에 중소기업이 더 많음)

플래티어 기업 전망과 따상은?

지금 가지고 있는 E커머스 기술을 잘 활용해서 해외와 중견기업에 어필 할 수 있다면 단기수익도 기대해볼 수 있는 좋은 상황임을 알 수 있습니다. 이 보다 높은 매출을 기대할 수 있을 것으로 판단합니다. 따상까지는 아니더라도 6개월내 성장가능성이 높습니다.

근거는 운영자금을 부채로 집어넣은 것이 아닌 공격적인 마케팅과 연구개발비에 썼다는 점 - 200%가 넘는 부채는 충분 없앨 수 있는 사업근간

상장 직후 유통물량이 29%밖에 안된다는 점 카카오뱅크를 보셔서 아시겠지만 충분히 해볼 싸움입니다.

국내에는 해외에 진출한 이커머스 회사가 없다는 점 - 독보적인 지위를 활용한 3-4분기 매출증대를 기대해봐도 좋을 것 같습니다.

향후 M&A를 통한 Ai 사업으로의 확대 - Ai는 향후 유망해지며 메타버스와 결합하여 큰 효과를 얻을 수 있기 때문입니다. 이를 기반으로 스마트 솔루션으로 확대한다면 지금 가지고 있는 이커머스 백엔드(기업)를 충분히 만족시킬 수도 있습니다.

성장주로써 저렴한 공모가로 사람들의 이목을 집중시킬 수도 있어보입니다.

플래티어에 대해서 알아보게 되었는데요, 차후 중견기업으로 성장할 가능성이 높은 상황이니 만큼 상장 후 추이를 지켜보시면 좋을 것 같습니다.

무엇보다 투자자들이 제일 관심있는 것은 단기 수익이 가능하냐에 대한 관점인데 플래티어는 단기적으로도 성장할 수 있는 기업이므로 투자를 해보심이 좋을 것 같습니다.

단, 공모주에 도전하기 보다는 차후 거품이 빠질때 들어가는 것이 좋아보입니다. (잠재적인 가치주)

> 주식 정보 한번에 모아보기

> 2021년 8월 공모주청약일정 알아보기

> 엠로 공모주 청약일정과 따상 전망 알아보기

> 원티드랩 공모주 청약일정과 따상 전망 알아보기

'주식가이드' 카테고리의 다른 글

| 딥노이드 공모주 청약 일정과 떡상이 가능할까? (0) | 2021.07.31 |

|---|---|

| hk이노엔 공모주 청약 더블주가 성공할 수 있을까 (0) | 2021.07.30 |

| 엠로 공모주 청약일정과 기업분석과 따상 (0) | 2021.07.29 |

| 원티드랩 공모주 청약일정과 따상 전망은 (0) | 2021.07.29 |

| 바이젠셀 공모주 청약일정과 따상전망에 대해서 알아봅시다 (0) | 2021.07.29 |